#13 LIQUIDITA' vs INVESTIMENTO – INDIVIDUI E FAMIGLIE

di Roberto Ferracin | pubblicato il 15 luglio 2021

Quali sono i motivi che ti inducono al risparmio?

Quali sono i bisogni futuri che ti preoccupano sin da oggi?

Il denaro accantonato oggi sarà sufficiente per rimediare all’imprevisto di domani?

Hai mai provato a “prevedere” gli “imprevisti” ?

E se ci fosse soluzione diversa dall’ ACCUMULO INFRUTTIFERO di denaro?

Al di la delle spese ordinarie alle quali fare fronte, col trascorrere degli anni possono emergere esigenze non previste e inderogabili. Siamo soggetti a rischi importanti quali la premorienza, il rischio malattia, il rischio infortuni invalidanti, e poi il rischio furto e incendio che interessano le nostre proprietà, la responsabilità civile. Il tutto condito dalla necessità di preservare il tenore di vita al termine del periodo lavorativo e pianificare il passaggio del nostro patrimonio agli eredi, magari evitando di pagare tasse non necessarie.

E non dimentichiamo il primo dei nemici: l’ INFLAZIONE, pronta ad erodere il potere d’acquisto del nostro denaro

Dopo aver introdotto nel precedente articolo il tema del "Risparmio per il Non Si Sa Mai", esaminiamo in dettaglio due delle strade percorribili, osservandone per ciascuna le conseguenze sia dal punto di vista psicologico (è importante la serenità familiare), sia dal punto di vista prettamente finanziario (altrettanto importante è la tutela del patrimonio)

LA FAMIGLIA BRAMBILLA

RISPARMIO

La famiglia Brambilla è composta da

- Mamma Chiara 42 anni, dipendente privato

- Papà Massimo 45, lavoratore autonomo, carpentiere

- Figlia Arianna di 11 anni. studente

Il patrimonio è composto da

- Abitazione dal valore di 180.000 con mutuo in corso, scadenza tra 20 anni, rata 450 euro mese

- 50.000 euro circa in strumenti finanziari

- 350.000 euro è la liquidità sul conto corrente lasciata in eredità dai genitori di Chiara nel 2015

- Un’auto in leasing

- Un’officina in locazione che Massimo utilizza per la sua attività

Chiara e Massimo garantiscono la redditività dell’intero nucleo

Chiara ha iniziato a lavorare all’inizio del 2000. Ha un reddito mensile pari a 1.500 euro netti, pari a 21.000 euro su base annuale (14 mensilità)

Massimo è un lavoratore autonomo, lavora dal 1994, fa il carpentiere, e garantisce 24.800 euro netti

Il reddito netto complessivo famigliare è quindi pari a 45.800 euro annuali

Le spese divise tra comprimibili e incomprimibili del nucleo familiare ammontano rispettivamente a 18.000 e 8.000 euro.

Ne deriva una CAPACITA' DI RISPARMIO pari a 19.800 euro anno (1.650 euro mese)

Uno degli obiettivi di Chiara e Massimo è quello di assicurare alla figlia Arianna la possibilità di continuare gli studi, fino all’età di 26 anni. E in ogni caso di garantire ai componenti della famiglia un buon tenore di vita al verificarsi di IMPREVISTI più o meno gravi

Massimo sa che la sua attività lo espone a eventi come infortuni e malattia che possono compromettere la capacità di produrre reddito. Intende quindi proteggere il tenore di vita della sua famiglia in caso di invalidità fino alle soglie della sua età pensionabile (quindi per poco più di 20 anni).

Questi sono i motivi per cui Chiara e Massimo, parsimoniosi, avversi al rischio, hanno ritenuto opportuno non intaccare il capitale liquido.

Dovrà servire per porre rimedio a

- Premorienza

- Malattia o infortuni

- Eventi quali furto, incendio o danni involontariamente procurati a terzi

- Spese inderogabili e inattese

Servirà quale aiuto al loro sostentamento per il dopo lavoro

Il residuo, il più consistente possibile, servirà a sostenere il futuro della figlia Chiara sotto forma di utile eredità

CONSIDERAZIONI

In questo modo la famiglia Brambilla rinuncia ad ogni forma di investimento e all’opportunità di far crescere il valore del patrimonio

Anzi, espone lo stesso al rischio inflazione. Quale sarà il potere d'acquisto degli attuali 350.000 euro tra 15 anni ? Non lo possiamo prevedere con certezza ma sappiamo che beni acquistati nel 2005 per un valore di 350.000 euro avrebbero richiesto, per essere acquistati nel 2020, 15 anni dopo, un esborso di 420.000 euro.

Se PIU' DI UNO degli eventi imprevisti (dai quali la famiglia Brambilla intende proteggersi) si manifestassero negli anni, il denaro depositato sul conto corrente, sebbene rilevante, sarebbe sufficiente a farvi fronte? La risposta la dà il CHECK UP finanziario al quale si affida la famiglia "BRAMBILLA 2.0"

LA FAMIGLIA BRAMBILLA 2.0

PIANIFICAZIONE

Per garantire la possibilità di continuare a realizzare i propri progetti indipendentemente dagli eventi avversi che potrebbero verificarsi, la famiglia Brambilla 2.0 procede con un check-up finanziario

GAP REDDITUALE

Chiara vuole prima di tutto proteggere la famiglia dal possibile evento ‘Premorienza’ che potrebbe mettere in difficoltà economiche la famiglia, garantendo tranquillità ai suoi cari.

Per non lasciare nulla al caso occorre quantificare l’impatto economico che il decesso potrebbe avere sul bilancio familiare. In altre parole occorre determinare il valore delle entrate nette che verranno a mancare alla famiglia in seguito alla sua morte.

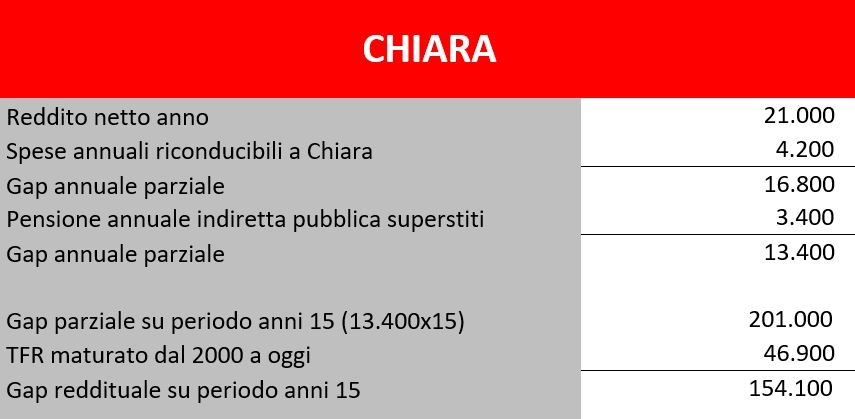

Il reddito attuale annuo è pari a 21.000 euro

Con il decesso di Chiara, nella determinazione del reddito familiare, è necessario considerare che i consumi sarebbero ridotti diminuendo il numero di componenti la famiglia.

Sarebbe quindi sufficiente assicurare alla famiglia un reddito pari all’80% dell’attuale reddito di Chiara, quindi 16.800 euro. In caso di premorienza, subentrerebbe inoltre una pensione indiretta pubblica a sostegno dei superstiti, che può essere stimata in 3.400 euro anno

Il così detto ‘GAP REDDITUALE’ (cioè la differenza di reddito tra quanto la famiglia percepisce oggi e quanto percepirebbe dopo la morte di Chiara), in caso di premorienza di Chiara, diventa quindi pari a (16.800 euro-3.400 euro) 13.400 euro.

Occorre considerare anche la liquidazione del Tfr maturato da Chiara, in qualità di lavoratrice dipendente, maturato fino ad oggi, pari a 46.900 euro.

Su un orizzonte di 15 anni il Tfr maturato coprirebbe solamente un periodo di 3 anni e mezzo (13.400x3,5=46.900). Per i restanti 11 anni e mezzo si conferma la necesità di assicurare alla famiglia un importo complessivo pari a 154.100 euro (13.400x11,5). Questo è il ‘GAP REDDITUALE’ sul quale costruire una soluzione.

Naturalmente vale quanto detto per Chiara in tema di premorienza. Anche un eventuale prematuro decesso di Massimo metterebbe in crisi le finanze famigliari.

Il bisogno più sentito da Massimo, in relazione al suo lavoro, è però la protezione per se e per la propria famiglia da rischi collegati alla salute o infortuni. Anche in questo caso è necessario quantificare l’impatto economico legato ad eventuali spese sanitarie o al verificarsi di infortuni che pregiudichino la sua capacità lavorativa, con ripercussioni economiche certe per la famiglia.

Calcoliamo quindi il ‘GAP REDDITUALE’ da colmare nel caso Massimo perda la sua capacità lavorativa.

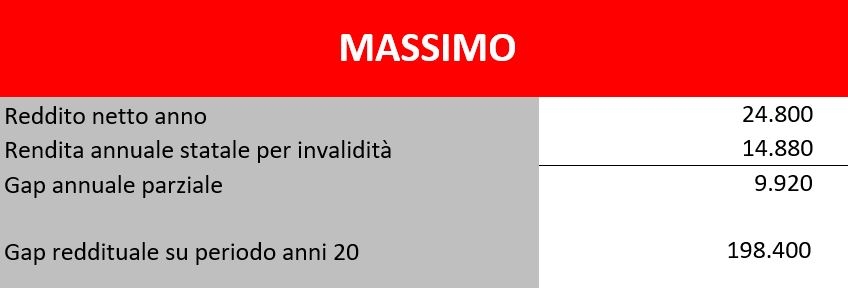

Il suo reddito annuale abbiamo detto essere pari a 24.800 euro.

Occorre considerare che al verificarsi dell’evento invalidante malattia o infortunio interverrebbe una rendita di invalidità fornita dal welfare statale pari a 14.880 euro; il GAP ammonta quindi a 9.920 euro (24.800–14.880).

COLMARE IL GAP

Occorre fare in modo che al verificarsi dell'evento inatteso alla famiglia non vengano a mancare le risorse

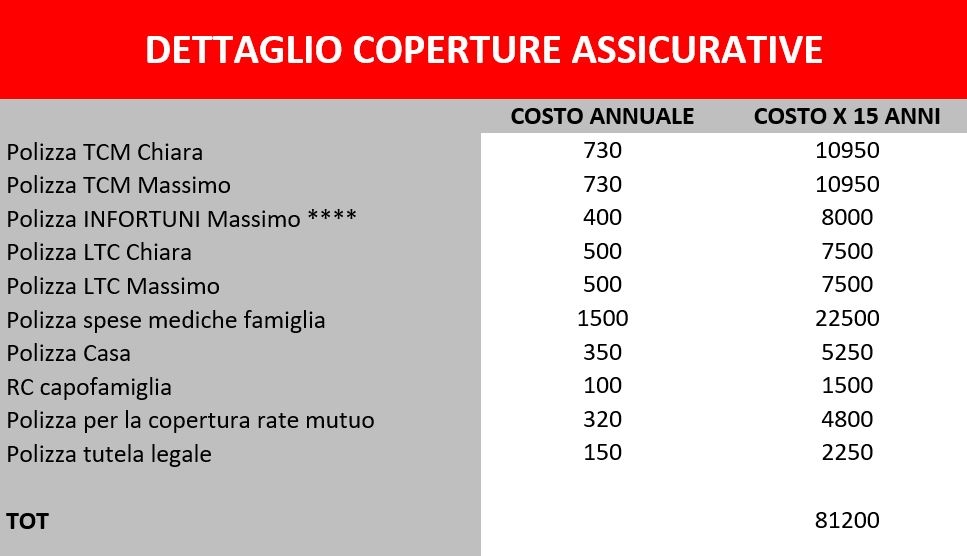

Riguardo a Chiara la soluzione potrebbe essere quella di stipulare una polizza vita (TCM Temporanea Caso Morte) con un capitale assicurato pari a 150.000 euro per una durata pari a 15 anni. Il premio mensile è contenuto (poco superiore a 70 euro) e inoltre si beneficerebbe di detrazioni fiscali sui premi versati per circa 100 euro anno. In pratica con poco più di 2 euro al giorno sarebbe sostanzialmente assicurata alla famiglia la tranquillità per i successivi 15 anni qualora si dovesse verificare un evento così grave.

Per quanto concerne Massimo, anche in questo caso è possibile colmare il Gap attraverso un prodotto assicurativo di Protezione Infortuni per una somma assicurata, per invalidità permanente da infortunio, pari a 200.000 euro circa che rappresentano il GAP annuale individuato (9.920 euro) per i circa 20 anni di copertura desiderata. Una polizza che prevede anche il caso morte, l’assistenza e il rimborso delle spese mediche. La soluzione, che permette una detrazione di circa 80 euro anno, prevede un premio di circa 400 euro anno.

VALUTARE TUTTI I RISCHI

Al di là delle persone, anche il patrimonio è però soggetto a rischi che ne minano la consistenza

Rischi quali il furto e l’incendio che possono colpire l’abitazione, la responsabilità civile per danni provocati involontariamente a terzi e derivanti da fatti di vita privata, derivanti dalla proprietà del fabbricato, o dai prestatori di lavoro verso terzi

Anche per questi è necessario considerare l’entità del patrimonio proprio o famigliare, e la sua reale esposizione ai singoli rischi (per fare un esempio un appartamento in un residence con guardiano sarà meno soggetto a rischi rispetto ad una casa in piena campagna). Una polizza per l’abitazione potrebbe avere un costo di 350 euro anno, una polizza Responsabilità Civile 100 euro anno

Anche per le spese di piccola media entità, inderogabili e inattese, è possibile attivare coperture assicurative adeguate.

Altra copertura utile è quella relativa al debito rappresentato dalle rate del Mutuo … una polizza a copertura permetterebbe di procedere all’estinzione dello stesso anche in caso di decesso, invalidità permanente totale, perdita del posto di lavoro, inabilità temporanea totale, malattia grave, ricovero ospedaliero.

Con una polizza Tutela legale (poche decine di euro all’anno) si coprirebbe infine il rischio di dover affrontare spese necessarie per la tutela, giudiziale o stragiudiziale, dei diritti dell’assicurato nei confronti di un terzo.

Occorre inoltre avere la certezza di preservare il tenore di vita al termine del periodo lavorativo

Occorre infine prestare attenzione al passaggio del patrimonio ai propri eredi

COPRIRE IL RISCHIO E LIBERARE LA LIQUIDITA'

La copertura totale da ogni rischio toglie ogni incertezza ma raramente individui e famiglie hanno possibilità economiche tali da adottare soluzioni così nette. Occorre quindi analizzare ogni singolo caso e valutare in base alla situazione economica, lavorativa, personale, su quanti e quali rischi sia più opportuno concentrarsi.

Nell’esempio la copertura TOTALE per la famiglia BRAMBILLA 2.0 costerebbe, nel corso dei 15 anni, 81.200 euro complessivi così determinati

Il calcolo è approssimativo e l’approssimazione è data dalla grande offerta di prodotti assicurativi su mercato con caratteristiche molto diverse e coperture più o meno complete. Nel caso di Massimo inoltre occorrerebbe analizzare le caratteristiche delle polizze LTC e Infortuni **** per evitare doppie coperture.

Per semplicità si supponga di accantonare 81.200 euro, in unica soluzione, prelevandoli dai 350.000 euro liquidi. La liquidità disponibile scenderebbe così a 268.000 euro.

Tale somma potrà ora essere investita, integrando i 50.000 euro già impiegati in forme di investimento

Si ricercheranno opportunità di mercato coerenti con il profilo di rischio e con gli specifici obiettivi della famiglia, tra i quali inserire ad esempio l’acquisto di un’auto a termine, un soggiorno formativo all’estero per la figlia e così via.

In questo caso, data l’entità del patrimonio, con l’attuale normativa, non costituisce un punto di attenzione l’ottimizzazione fiscale del passaggio generazionale, che potrà essere rivalutata col trascorrere degli anni.

Riguardo il bisogno di Previdenza, una parte dell’investimento potrà essere indirizzata all’integrazione previdenziale, dopo aver verificato l’entità della pensione stante l’attuale situazione dei due lavoratori. Ogni anno una somma pari a 5.164 euro per ciascun lavoratore potrà essere girata da una delle forme di investimento adottate, ad un Fondo Pensione. Col limite di 5.164 euro anno le somme devolute a FONDO PENSIONE sono infatti deducibili dal reddito imponibile e il risparmio fiscale ottenuto sarà di tutto rispetto

(Vedi PERCHE’ UN FONDO PENSIONE PUO’ ESSERE UNA BUONA SCELTA PER UN GIOVANE)

(Vedi FONDO PENSIONE PER CHI E’ PROSSIMO ALL’ “ETA’ PENSIONABILE")

Di seguito la situazione finanziaria e patrimoniale della famiglia Brambilla 2.0

CONSIDERAZIONI

La somma di 350.000 euro ricevuta in eredità nel 2015 registrava a fine 2020 una perdita di valore di acquisto pari a 8.000 euro circa (secondo Indici Istat)

Grazie all’Interesse composto, l’impiego dei circa 268.000 euro (tra Fondi Pensione e Altre soluzioni di investimento) con un ipotetico rendimento annuale del 2%, permette di ottenere in 15 anni la somma di 361.671 euro (+93.000 euro)

Coperture ripagate

Patrimonio assicurato per l’erede

Serenità familiare assoluta

Nulla potrà scalfire la solidità economica della famiglia BRAMBILLA 2.0

Consulenza e Pianificazione (clicca per approfondire), se utilizzate correttamente possono rappresentare un valore aggiunto certo

Se ritieni sia arrivato il momento di procedere con un check-up della tua situazione finanziario patrimoniale, oppure se non hai mai pensato agli effetti di una alternativa al risparmio improduttivo e vuoi semplicemente approfondire non esitare a contattarmi utilizzando il form a fondo pagina oppure utilizzando i contatti presenti nell’apposita sezione. L’informazione e il confronto sono il pane della consapevolezza