#16 UNA DONAZIONE NON E' PER SEMPRE (2 di 2)

di Roberto Ferracin | pubblicato il 17 settembre 2021

O meglio: potrebbe non esserlo! Chi ha beneficiato della DONAZIONE potrebbe infatti dover 'restituire' il bene ricevuto

Questo per effetto di alcuni istituti giuridici, di alcune azioni, previste dalla Legge, che prendono il nome di COLLAZIONE, RIDUZIONE, RESTITUZIONE.

Nel precedente articolo ho esaminato la COLLAZIONE (vedi articolo), azione che riguarda le DONAZIONI ricevute dai soli eredi LEGITTIMARI (i figli e i loro discendenti, e il coniuge). Ma se ad aver beneficiato di una DONAZIONE non è un erede LEGITTIMARIO, l’atto di DONAZIONE può essere messo in discussione?

Certamente sì! I LEGITTIMARI, se lesi nei propri diritti, possono avvalersi dell’azione di RIDUZIONE e quindi di RESTITUZIONE. La ‘quota di riserva’, o ‘legittima’, cioè la quota minima di massa ereditaria che la Legge prevede per ciascun LEGITTIMARIO, è ‘sacra’! Se il valore della quota di beni assegnata ad un LEGITTIMARIO risulta inferiore a quanto stabilito, la Legge ne regola il reintegro … andando a colpire le ‘indebite’ DONAZIONI ricevute dai non LEGITTIMARI.

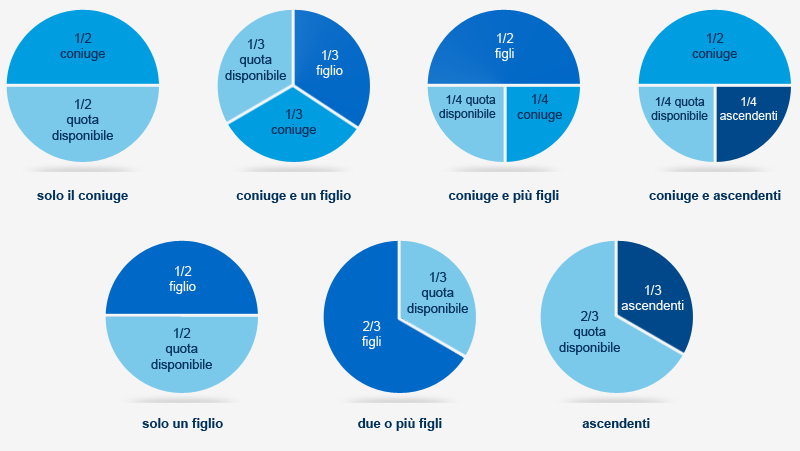

Quote spettanti ai LEGITTIMARI

Quote spettanti ai LEGITTIMARI

Vediamo in dettaglio

L’AZIONE di RIDUZIONE

La RIDUZIONE è un’azione legale che può essere promossa da un LEGITTIMARIO che abbia ricevuto una quota inferiore a quella stabilita dalla Legge. In seguito a questa azione il Giudice potrà dichiarare invalide le DONAZIONI o le disposizioni testamentarie compiute dal de cuius e che risultino lesive dei diritti del LEGITTIMARIO.

Il LEGITTIMARIO potrà ottenere la reintegrazione della quota legittima di eredità mediante la RIDUZIONE delle disposizioni testamentarie o delle DONAZIONI eccedenti la quota di cui il de cuius poteva disporre (‘quota disponibile’)

Attenzione: il LEGITTIMARIO che abbia ricevuto una quota inferiore a quella a lui spettante per Legge potrà AGIRE IN RIDUZIONE SOLO SE HA ACCETTATO L’EREDITA’ “CON BENEFICIO DI INVENTARIO”. Diversa la situazione del LEGITTIMARIO completamente escluso dall’eredità: in tal caso potrà agire in RIDUZIONE incondizionatamente.

DIFFERENZA TRA RIDUZIONE E COLLAZIONE

La collazione mira ad assicurare la parità di trattamento tra i discendenti e il coniuge del de cuius.

La RIDUZIONE ha lo scopo di rendere inefficaci le liberalità (DONAZIONI) con le quali il de cuius abbia leso il diritto del LEGITTIMARIO, prevedendo il reintegro della ‘quota di riserva’.

La collazione colpisce solo i coeredi discendenti o il coniuge che abbiano ricevuto beni in DONAZIONE, senza proteggere il LEGITTIMARIO in quanto tale.

La RIDUZIONE tende invece al reintegro della quota di legittima andando a colpire anche il NON LEGITTIMARIO che abbia ricevuto beni in DONAZIONE

PIU’ IN PARTICOLARE

La RIDUZIONE tutela i LEGITTIMARI attraverso TRE DISTINTE AZIONI, che seppur strettamente legate tra loro sono assolutamente autonome.

Abbiamo infatti:

- l’azione di RIDUZIONE in senso stretto

- l’azione di RESTITUZIONE promossa contro i beneficiari delle DONAZIONI o altre disposizioni lesive

- l’azione di RESTITUZIONE promossa contro gli eventuali terzi acquirenti

L’AZIONE DI RIDUZIONE IN SENSO STRETTO

L’azione di RIDUZIONE può essere promossa

- dai LEGITTIMARI lesi o completamente esclusi dall’eredità (pretermessi)

- dall’erede del LEGITTIMARIO (nel caso in cui egli subentri per ‘trasmissione’ o per ‘rappresentazione’)

- dal compratore dell’eredità o dal cessionario di essa

La RIDUZIONE è un’azione individuale, in quanto ogni LEGITTIMARIO può agire solo per la propria quota di legittima, che è non cedibile e personale

L’azione di RIDUZIONE è volta a far dichiarare l’inefficacia, totale o parziale, a seconda dell’entità della lesione, delle disposizioni liberali del de cuius nel momento in cui eccedono la ‘quota disponibile’.

Disposizione liberali possono essere:

- la DONAZIONE

- l’istituzione di erede

- il legato (ovvero la disposizione mortis causa con cui l’autore di un testamento attribuisce ad un soggetto, detto legatario, singoli beni)

Ovviamente il testamento e la DONAZIONE restano atti validi ed efficaci fintanto che, una volta aperta la successione, l’erede leso agisce in giudizio per chiedere la RIDUZIONE delle DONAZIONI e/o delle disposizioni testamentarie che ledono la sua quota

Il meccanismo di RIDUZIONE prevede che in primo luogo si riducano le disposizioni testamentarie, successivamente l’ultima DONAZIONE effettuata e via via si risalga alle DONAZIONI anteriori, fino a ricostruire la quota di riserva.

LE AZIONI DI RESTITUZIONE

CONTRO I BENEFICIARI

L’azione di RESTITUZIONE contro i beneficiari delle disposizioni lesive (coloro cioè che hanno ricevuto beni in DONAZIONE ledendo i diritti degli eredi LEGITTIMARI), rese inefficaci dall’azione di RIDUZIONE, consente al LEGITTIMARIO di recuperare i beni che ancora si trovano nel patrimonio dei soggetti che li hanno ricevuti. Tale azione non coinvolge i soggetti terzi che hanno eventualmente acquistato il bene dai beneficiari

CONTRO I TERZI ACQUIRENTI

L’azione di RESTITUZIONE nei confronti del terzo acquirente è subordinata ad una situazione di incapienza del beneficiario. Se colui che ha ricevuto il bene in DONAZIONE non dispone più della possibilità di reintegrare i LEGITTIMARI aventi diritto, questi possono agire in RESTITUZIONE contro i terzi acquirenti

RIDUZIONE e RESTITUZIONE hanno valenza anche nei confronti di soggetti privi di un diretto legame con il de cuius.

I TEMPI DI PRESCRIZIONE DELL’AZIONE DI RIDUZIONE

L’azione di RIDUZIONE ha un termine di prescrizione fissato in dieci anni e tale termine decorre dalla data di apertura della successione, o meglio dalla data di accettazione della stessa. L’azione di RIDUZIONE può estinguersi, oltre che per prescrizione, anche per rinuncia del LEGITTIMARIO. L’avente diritto alla quota di legittima, infatti, una volta intervenuta la morte del donante, può rinunciare a intraprendere l’eventuale azione di RIDUZIONE.

I TEMPI DI PRESCRIZIONE DELL’AZIONE DI RESTITUZIONE

Per ciò che riguarda invece i tempi di prescrizione dell’azione di RESTITUZIONE, la Legge stabilisce che questa può essere esperita dal LEGITTIMARIO leso o escluso solo se non sono decorsi 20 anni dalla DONAZIONE (dalla data di trascrizione della DONAZIONE).

Qualora invece i 20 anni siano trascorsi, non vi è alcun rimedio per il LEGITTIMARIO che abbia avuto successo nell’azione di RIDUZIONE, se il patrimonio del donatario è incapiente per soddisfare i crediti del LEGITTIMARIO stesso.

Nel caso in cui l’azione di RIDUZIONE sia esperita dopo 20 anni dalla trascrizione della DONAZIONE e il bene viene recuperato, le ipoteche e i pesi (es. l’usufrutto) restano efficaci, fermo però restando l’obbligo del donatario di compensare in denaro i LEGITTIMARI in ragione del conseguente minor valore dei beni. Se, invece, l’azione di RIDUZIONE viene esperita entro 20 anni dalla DONAZIONE e risulta vittoriosa, il bene recuperato dal LEGITTIMARIO rimane libero da pesi e IPOTECHE. Da qui l'attenzione degli istituti di credito nel concedere mutui paer acquisto di immobili in passato oggetto di DONAZIONE

SOSPENSIONE DELLA PRESCRIZIONE DELL’AZIONE DI RIDUZIONE

Per evitare che il termine di 20 anni dalla DONAZIONE non pregiudichi i diritti degli eredi LEGITTIMARI del donante e la prescrizione sia quindi sospesa, è consentita al coniuge e ai parenti in linea retta la cosiddetta OPPOSIZIONE STRAGIUDIZIALE alla DONAZIONE: essi possono infatti notificare al donatario e ai suoi aventi causa e trascrivere nei pubblici registri un atto stragiudiziale di opposizione alla DONAZIONE. In tale modo è sospeso il termine ventennale previsto per la DONAZIONE.

L’opposizione perde effetto se non viene rinnovata prima che siano trascorsi 20 anni.

UN ALTRO PUNTO DI VISTA

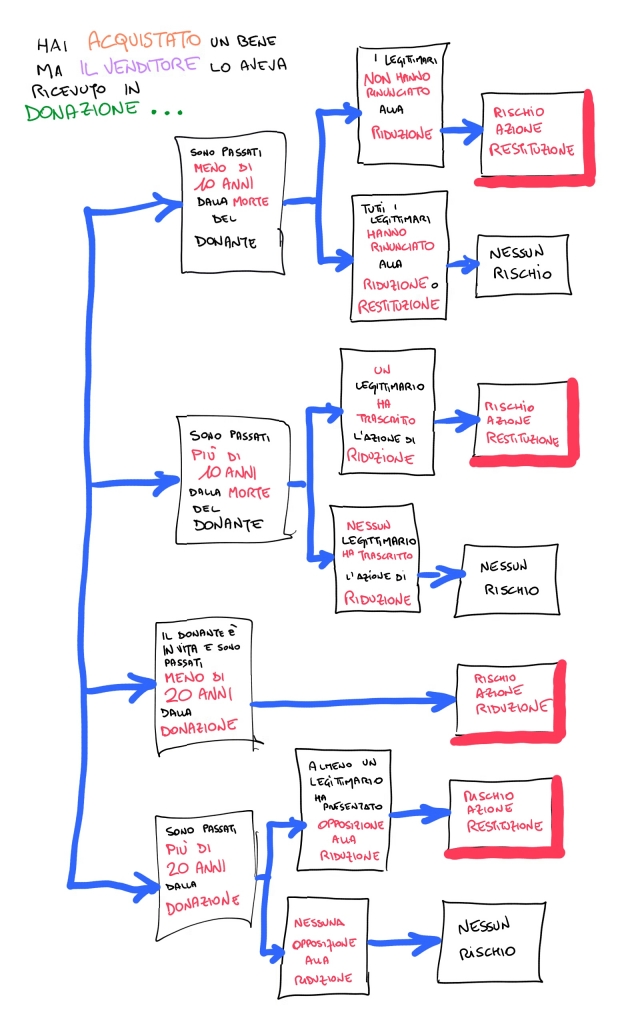

il tema della RIDUZIONE / RESTITUZIONE va considerato anche da un altro punto di vista. Devi comprare casa ? E' necessario sincerarsi che la casa che ti accingi ad acquistare non sia stata oggetto di una DONAZIONE. In tal caso si rende necessario conoscere dettagli quale la data di trascrizione dell'atto, occorre sapere se il donante è in vita, occorre essere al corrente di eventuali rinunce alla RIDUZIONE, se è intervenuta una SOSPENSIONE ...

Il rischio è che un giorno qualcuno bussi alla tua porta chiedendoti la restituzione della casa che hai acquistato.

ESEMPIO 1

Muore il signor Rossi, proprietario di una casa dal valore di euro 300.000

Lascia la moglie e due figli.

Non c’è testamento.

Gli eredi ritengono di aver diritto, come previsto per la successione legittima, a dividersi l’eredità in parti uguali (valore pari a 100.000 euro cadauno)

Apprendono però che il signor Rossi, quando era in vita, aveva sottoscritto, come contraente e assicurato, una polizza rivalutabile a favore di un terzo, la signora Adele, beneficiaria, versando un premio pari a 100.000 euro.

La polizza al momento della morte del signor Rossi ha un controvalore pari a 120.000 euro

E’ diritto dei famigliari esercitare un’azione di RIDUZIONE delle DONAZIONI nei confronti della signora Aurora. L’azione di RIDUZIONE da esito positivo, la DONAZIONE è dichiarata inefficace e i famigliari ottengono la reintegrazione del premio originariamente versato in polizza pari a 100.000 euro che sarà tra loro diviso in parti uguali

ESEMPIO 2

Nel 2011 muore il signor Rossi, vedovo, proprietario di una casa dal valore di euro 160.000 e intestatario di titoli per un valore di euro 20.000

Non c’è testamento

Lascia due figli.

I due figli eredi, alla morte del papà, accettano l’eredità ”con beneficio di inventario” e si dividono i beni in parti uguali (metà della casa del papà e 10.000 euro cadauno)

Quando ancora in vita, nel 2002, il signor Rossi dona con atto pubblico un piccolo appartamento del valore di 50.000 euro a Matilde la sua ultima compagna

I figli erano al corrente della DONAZIONE ma decisero, alla morte del papà, di lasciare alla signora Matilde la casa a lei donata. I rapporti con Matilde si sono però via via deteriorati.

Decidono quindi di esercitare , oggi 2021, dopo 9 anni e 11 mesi dalla data di accettazione dell’eredità, un’azione di RIDUZIONE delle DONAZIONI nei confronti della signora Matilde.

L’azione di RIDUZIONE da esito positivo, la DONAZIONE è dichiarata inefficace e i famigliari ottengono la reintegrazione delle quote loro spettanti attraverso la RESTITUZIONE di 50.000 euro (pari al valore della casa) che saranno tra loro divisi in parti uguali.

Se l’accettazione dell’eredità fosse avvenuta da parte dei figli “senza beneficio d’inventario” non sarebbe stato possibile per loro procedere con l’azione di RIDUZIONE.

La signora Matilde, dopo la morte del signor Rossi, per difendere i beni a lei donati avrebbe potuto, approfittando degli allora buoni rapporti con i figli del signor Rossi, chiedere agli stessi di rinunciare all’azione di RIDUZIONE e/o RESTITUZIONE

Se la signora Matilde non disponesse di euro 50.000, attraverso l’azione di RESTITUZIONE, i LEGITTIMARI potrebbero ottenere la RESTITUZIONE della casa a lei donata

Se la signora Matilde non disponesse di euro 50.000, e nel frattempo avesse venduto la casa ricevuta in dono alla signora Gertrude, attraverso l’azione di RESTITUZIONE, i LEGITTIMARI potrebbero ottenere dalla signora Gertrude la RESTITUZIONE della casa donata. Lo stesso avverrebbe anche se si trattasse di beni mobili registrati, mentre per quelli non registrati il possesso vale proprietà, salvo che il LEGITTIMARIO non provi la malafede dell’acquirente terzo.

Non sarebbe possibile ottenere la RESTITUZIONE della casa dalla signora Gertrude se, all’origine, la DONAZIONE fatta a beneficio di Matilde fosse avvenuta in forma INDIRETTA : in tal caso i terzi acquirenti non possono essere coinvolti nelle richieste avanzate dai LEGITTIMARI

Se i figli avessero lasciato trascorrere un altro mese prima di procedere con l’azione di RIDUZIONE, non avrebbero più potuto farlo in quando l’azione sarebbe risultata prescritta (10 anni dall’accettazione dell’eredità)

Se il signor Rossi avesse donato l’appartamento a Matilde nel 2000 e non nel 2002, i figli non potrebbero ora procedere con l’azione di RESTITUZIONE, che si prescrive in 20 anni dalla trascrizione della DONAZIONE. Decorsi i 20 anni il bene acquistato è ‘blindato’ e al riparo da ogni azione di RESTITUZIONE.

Se il signor Rossi avesse donato l’appartamento a Matilde nel 1990 e non nel 2002, e quindi al momento della sua morte fossero già decorsi 20 anni dalla data di trascrizione della DONAZIONE, ai figli non sarebbe in alcun modo possibile procedere con l’azione di RESTITUZIONE ormai prescritta

Se il signor Rossi avesse donato l’appartamento a Matilde nel 1990 ma se gli eredi LEGITTIMARI si fossero opposti alla DONAZIONE con atto stragiudiziale, si sarebbe impedito il decorrere del ventennio e, alla data della morte, pur trascorsi 20 anni dalla trascrizione della DONAZIONE, resterebbe aperta la possibilità di agire in RESTITUZIONE

Rischio RIDUZIONE RESTITUZIONE

Rischio RIDUZIONE RESTITUZIONE

Scarica il pdf :

RISCHI gravanti su bene DONATO - immobile o mobile registrato.pdf

Vedi anche COSA DEVI SAPERE PER DONARE IN SICUREZZA

Come vedi l'atto della DONAZIONE può avere delle ripercussioni nella gestione del patrimonio degli eredi (e non solo). Richiede attenzione e a volte suggerisce azioni alle quali difficilmente si pensa. Una DONAZIONE, se non gestita al meglio, potrà dare in futuro origine a liti e a situazioni di difficile risoluzione. Un gesto di generosità che può sembrare semplice e privo di limiti, può in realtà nascondere diverse insidie se non affrontato con la giusta consapevolezza

Una buona PIANIFICAZIONE FINANZIARIA ti permette di eliminare il problema all'origine (per saperne di più)

Darti la necessaria tranquillità su questo argomento fa parte del mio mestiere. Se anche a te è capitato di avere dubbi legati alla DONAZIONE, se hai attualmente delle esigenze relative all'argomento oppure se vuoi semplicemente accrescere la tua conoscenza non esitare a contattarmi utilizzando il form a fondo pagina oppure utilizzando i contatti presenti nell’apposita sezione.

Scrivi, chiama, messaggia ... l’informazione e il confronto sono il pane della consapevolezza