#15 UNA DONAZIONE NON E' PER SEMPRE (1 di 2)

di Roberto Ferracin | pubblicato il 25 agosto 2021

O meglio: potrebbe non esserlo ! Chi ha beneficiato della DONAZIONE potrebbe infatti dover 'restituire' il bene ricevuto

Questo per effetto di alcuni istituti giuridici, di alcune azioni, previste dalla legge, che prendono il nome di COLLAZIONE, RIDUZIONE, RESTITUZIONE.

Per meglio comprendere occorre partire dal concetto di MASSA EREDITARIA (o asse ereditario), cioè dal patrimonio del DE CUIUS (il soggetto defunto), oggetto di eredità, che deve essere ripartito tra gli eredi con i limiti o in base a quanto previsto dalla legge.

Figura 1

Figura 1

La MASSA EREDITARIA è così calcolata:

MASSA EREDITARIA = RELICTUM-DEBITUM+DONATUM

RELICTUM: è il complesso dei beni appartenenti al de cuius al momento della morte al quale si aggiungono i CREDITI eventualmente in essere

DEBITUM: sono i debiti contratti in vita dal de cuius e quelli sorti con la sua morte (ad esempio le spese funerarie oppure le imposte di successione)

DONATUM: sono i beni che il de cuius ha devoluto in vita a titolo di DONAZIONE (si considera il loro valore al momento dell’apertura della successione)

L’operazione che determina l’entità della MASSA EREDITARIA complessiva, sommando al patrimonio in essere al momento della morte il valore di crediti debiti e donazioni in vita, è detta RIUNIONE FITTIZIA.

Questa ha lo scopo di accertare se il de cuius, con la DONAZIONE in vita di parte dei propri beni, abbia leso i diritti degli eredi oppure semplicemente abbia generato disparità di trattamento tra loro al di là delle 'disparità' ammesse dalla legge (attraverso cioè una precisa destinazione della ‘quota disponibile’ che la legge quantifica e prevede possa essere liberamente destinata dal de cuius).

A seguito del ‘ricalcolo’ della MASSA EREDITARIA, chi ha beneficiato della DONAZIONE può essere esposto al rischio di perdere il bene ricevuto

Esaminiamo in questo articolo l’istituto giuridico della COLLAZIONE, che riguarda le donazioni ricevute dagli EREDI LEGITTIMARI (I figli e i loro discendenti ed il coniuge).

L’OBBLIGO DELLA COLLAZIONE SORGE AUTOMATICAMENTE a seguito dell’apertura della successione, non è necessaria una espressa domanda diegli eredi.

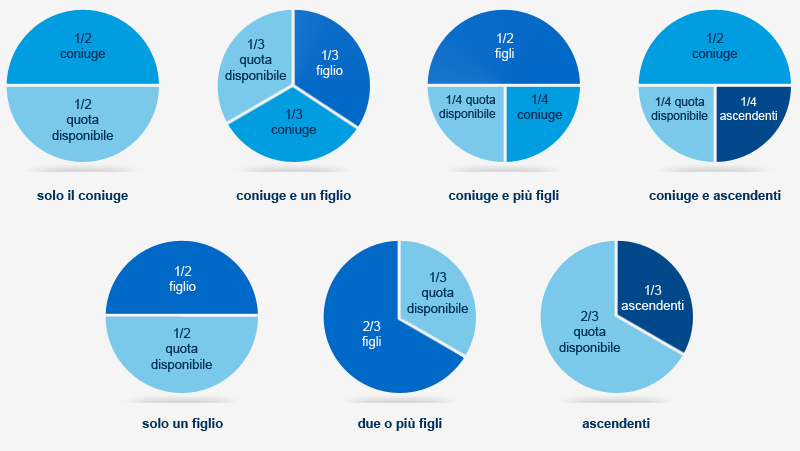

Ricordo nella tabella che segue le quote che per legge spettano ai LEGITTIMARI con evidenza della QUOTA DISPONIBILE (della quale il de cuius non deve rendere conto):

Figura 2

Figura 2

La COLLAZIONE : cos’è e come funziona

La COLLAZIONE è disciplinata dall’art. 737 del codice civile. Questo dispone che le donazioni siano soggette a COLLAZIONE.

E’ importante sottolineare come siano soggette a COLLAZIONE anche le DONAZIONI INDIRETTE (vedi articolo sulla DONAZIONE).

Attraverso la COLLAZIONE tutti i beni donati agli EREDI cosiddetti COLLATIZI (EREDI LEGITTIMARI, cioè i figli e i loro discendenti ed il coniuge che hanno beneficiato di una DONAZIONE) vanno ricondotti nella massa dei beni comuni. Da qui si procederà alla divisione in proporzione delle rispettive quote legittime o testamentarie. Coniuge, i figli e i discendenti del de cuius sono quindi obbligati a conferire quanto ricevuto per donazione con la sola eccezione di quelle donazioni escluse dalla legge o per espressa volontà del donante nei limiti della quota disponibile (vedremo in seguito).

In presenza di DONAZIONI fatte in vita dal de cuius la COLLAZIONE ha la funzione di assicurare equilibrio e parità di trattamento tra i vari eredi in considerazione anche delle DONAZIONI ricevute. Serve a mantenere, tra gli aventi diritto, la proporzione stabilita nel testamento o dalla legge.

Nella COLLAZIONE la riunione delle donazioni con il patrimonio esistente al momento della morte del de cuius è reale (non fittizia) al contrario di quanto accade con la RIUNIONE FITTIZIA (di cui precedentemente) che resta una pura operazione contabile e che non ha alcuna conseguenza sul patrimonio dei soggetti che hanno ricevuto beni in donazione.

Presupposti per la COLLAZIONE

La COLLAZIONE si basa sulla presunzione che il de cuius consideri le donazioni fatte a ognuno dei discendenti o al coniuge come una semplice anticipazione dell’eredità, e non come una attribuzione preferenziale.

Pertanto, i presupposti della COLLAZIONE sono:

- che vi siano più eredi,

- che almeno uno di loro abbia beneficiato di una donazione fatta dal de cuius,

- che il bene oggetto di donazione non sia esentato dalla COLLAZIONE per legge (alcuni 'beni' NON possono essere oggetto do COLLAZIONE) o per espressa volontà del de cuius (nei limiti della quota disponibile il de cuius potrebbe infatti donare alcuni beni a qualcuno degli eredi dispensando gli stessi dalla COLLAZIONE).

Soggetti tenuti alla COLLAZIONE

I soggetti tenuti alla COLLAZIONE sono coloro che:

- rivestono la qualità di figlio, di discendente o coniuge

- abbiano ricevuto donazioni o assegnazioni soggette a COLLAZIONE (non dispensate da legge o da esperssa volontà del de cuius);

- assumano la qualità di erede.

Tipologie di COLLAZIONE

Si distinguono due tipologie di COLLAZIONE :

IN NATURA: la COLLAZIONE in natura si realizza con un'unica operazione, che comporta un reale incremento dei beni in comunione, poi da dividere; in buona sostanza, il bene viene materialmente reso, diventa oggetto di comunione e viene poi diviso tra i coeredi

PER IMPUTAZIONE: la COLLAZIONE per imputazione prevede che il bene oggetto di DONAZIONE resti di proprietà di chi l'ha ricevuto in donazione. In sostituzione del bene donato, una somma di denaro corrispondente al valore dello stesso bene viene però conferito dal donatario nella MASSA EREDITARIA. Da qui si procederà quindi alla corretta ripartizione.

Oggetto della COLLAZIONE

Oggetto della COLLAZIONE è tutto ciò che gli EREDI COLLATIZI hanno ricevuto, sia direttamente che indirettamente, per donazione, dal de cuius.

C’è una particolarità della quale occorre tener conto: il bene donato potrebbe essersi nel frattempo deteriorato o addirittura potrebbe essere perito o, al contrario, aver subito dei miglioramenti.

E’ necessario distinguere queste casistiche:

- beni periti o consumati: la cosa perita è soggetta a COLLAZIONE soltanto nell’ipotesi di perimento per causa imputabile al donatario. Diversa è la consumazione dei beni dei quali si può fare uso solo consumandoli: si effettua, in tal caso, la COLLAZIONE del valore che tali beni avrebbero avuto al momento dell’apertura della successione;

- bene che ha avuto miglioramenti: nel caso di migliorie apportate dal donatario (o anche dal suo acquirente) queste vanno detratte, nei limiti del loro valore al tempo dell’apertura della successione, così come le spese straordinarie non dovute a colpa del donatario;

- bene che ha subito deterioramenti: nel caso di deterioramenti successivi alla donazione, questi non vanno considerati, qualora siano imputabili a colpa del donatario. Resta invece irrilevante il normale deterioramento delle cose che con l’uso si deteriorano, il cui valore è stabilito con riguardo allo stato in cui si trovano.

Spese rientranti nella COLLAZIONE

Le spese fatte dal de cuius che rientrano nella COLLAZIONE sono:

- le spese per assegnazioni a causa di matrimonio (escluse le spese nuziali che non eccedono la misura ordinaria)

- le spese per avviare gli eredi all’esercizio di un’attività produttiva o professionale (escluse le spese per il mantenimento e l’educazione e le spese ordinarie per l’istruzione artistica e professionale);

- le spese per premi di assicurazioni sulla vita in favore degli eredi;

- le spese per pagare i debiti degli eredi.

Spese escluse nella COLLAZIONE

Le spese escluse dalla COLLAZIONE sono:

- le spese nei confronti dei figli per mantenimento, istruzione, educazione, malattia, abbigliamento, nozze

- le spese per donazioni di modico valore effettuate nei confronti del coniuge

- le cose perite per causa non imputabile al donatario.

Come evitare la COLLAZIONE

L’unico modo per gli EREDI LEGITTIMARI COLLATIZI (che abbiano ricevuto donazione) di sottrarsi agli effetti della COLLAZIONE è la rinuncia all’eredità. Rinunciando all’eredità, la donazione resta pienamente valida ed efficace, con il solo limite del doveroso rispetto delle quote di legittima degli altri legittimari.

Se la donazione ricevuta eccede il valore della quota che spetterebbe come erede, sarebbe logico che colui che ha ricevuto la donazione, magari un po' egoisticamente, rinunci all’eredità.

Esempio 1

Papà Mario, vedovo, ha due figli, Luca e Massimo.

In vita papà Mario ha donato a Luca la somma di euro 400.000

Al suo decesso il patrimonio in essere è pari a euro 500.000

Non c’è testamento e la legge prevede in tal caso che il patrimonio debba essere diviso in parti uguali tra i figli.

Figura 3

Figura 3

La MASSA EREDITARIA è pari a 400.000+500.000=900.000 da dividersi tra Luca e Massimo nella misura di 450.000 euro ciascuno. Per effetto della COLLAZIONE Luca, avendo già avuto 400.000 a titolo di donazione, avrà diritto a soli 50.000 euro del patrimonio in essere al momento del decesso.

Se Luca fosse stato dispensato dalla COLLAZIONE (se il papà Mario avesse cioè formalizzato la donazione dei 400.000 euro nell’ambito della sua quota disponibile, che nel caso in essere è pari a 1/3 dell'eredità, vedi "Figura 1" in alto), la situazione sarebbe ben diversa. Occorrerebbe in tal caso determinare la quota disponibile, che non è pari a 400.000 euro ma a 1/3 di euro 900.000 euro, cioè 300.000 euro.

Luca considererà quindi 300.000 euro quale attribuzione di quota disponibile e dovrà conferire alla MASSA EREDITARIA per COLLAZIONE la differenza di euro 100.000. Questi euro 100.000 saranno sommati al patrimonio in essere al momento del decesso pari a 500.000 euro e, la somma pari a 600.000 euro sarà divisa tra gli eredi Luca e Massimo (300.000 euro cadauno). Luca, avendo conferito 100.000 euro, risulterà ‘incassare’ un valore netto di 200.000 euro. Alla fine Luca avrà quindi ricevuto 200.000 euro oltre alla donazione di 400.000 euro per un totale di 600.000 euro, contro i 300.000 euro del fratello Massimo.

Esempio 2

Papà Paolo dona in vita al figlio Franco la casa di montagna dal valore di 300.000 euro.

Con testamento dispone poi che i suoi beni, il cui valore ammonta a 100.000 vadano, al 50%, allo stesso figlio e la moglie Carla.

Dopo la morte di papà Paolo, Franco e Carla sono chiamati all’eredità.

Entrambi accettano l’eredità e diventano coeredi

Franco, per effetto della COLLAZIONE, deve conferire il bene donato da Paolo (la casa di montagna) nella massa da dividere con Carla.

La MASSA EREDITARIA sarà pari a 300.000+100.000=400.000 euro.

Come da testamento a Carla spetteranno 200.000.

Franco potrà lasciare a Carla il patrimonio di 100.000 euro e dare a Carla una analoga somma a titolo di conguaglio (COLLAZIONE per Imputazione). Oppure la casa di montagna potrà essere cointestata (COLLAZIONE in natura) e il patrimonio diviso in parti uguali (50.000 cadauno)

Se Franco vuole sottrarsi agli svantaggi della COLLAZIONE deve rinunciare all’eredità: in tal caso non diventa infatti coerede di Carla e viene a mancare uno dei presupposti della COLLAZIONE.

La COLLAZIONE deve quindi essere tenuta in considerazione per valutare l’opportunità di un’eventuale rinuncia all’eredità.

Se Franco rinuncia all’eredità, quest’ultimo non diventa erede e non può conseguire la metà dei beni ereditari, per un valore complessivo di 50.000 euro, ma conserva per intero la donazione, del valore di 300.000 euro. Dunque, nell’esempio fatto, Franco può certamente avere interesse a rinunciare all’eredità. Attenzione, però: se Franco rinuncia all’eredità, allo scopo di conservare la donazione, quest’ultima potrebbe comunque essere messa in discussione dai legittimari volti alla tutela della legittima (si intende, in presenza di tutti i presupposti stabiliti dalla legge)

Esempio 3

Tizio e Caia, marito e moglie hanno tre figli, Primo di 19 anni, Secondina di 18 anni e Terza di 15.

Una famiglia come tante, lui operaio, lei impiegata, tanti sacrifici per i figli. Casa di proprietà cointestata (valore 72.000 euro), risparmi per 60.000 euro su un conto cointestato e una ‘seconda casa’ (appartamento, valore 60.000), ora locata, che Tizio ha ereditato dai suoi genitori.

Passa qualche anno, Primo e Terza proseguono gli studi, mentre la figlia Secondina, impiegata, è in attesa di un bambino. Il suo compagno lavora solo saltuariamente.

Si libera l’appartamento locato e Tizio e Caia decidono di donarlo alla figlia Secondina, con l’obiettivo di dare lei un aiuto immediato e con la certezza di poter successivamente operare una corretta divisione patrimoniale conservando per Primo e Terza la loro casa di proprietà e i loro risparmi.

Ma Tizio si ammala, le cure necessarie erodono la totalità dei loro risparmi, e di lì a poco avviene il suo decesso

Si apre la successione in assenza di testamento.

Della metà della casa di proprietà (36.000), due terzi (24.000) dovrebbero essere divisi tra i tre figli (8.000 euro ciascuno), mentre un terzo (12.000) dovrebbe andare a Caia

Risparmi non ce ne sono più

Ma … la ‘seconda casa’ è stata donata a Secondina.

Per effetto della COLLAZIONE Secondina deve confirire nella MASSA EREDITARIA la 'seconda casa' ricevuta in donazione da Tizio. Si tratterebbe di COLLAZIONE in natura ma Secondina non dispone di euro 60.000 (20.000 andrebbero alla mamma, e i restanti 40.000 dovrebbero essere equamente divisi tra Secondina Primo e Terza). Andranno quindi riviste le quote di proprietà della casa.

Salvo un successivo intervento a sistemazione ed ottimizzazione delle proprietà, con iniziative a congualglio e regolamento tra famigliari, oppure vendite a terzi con suddivisione del corrispettivo .... lascio a te immaginare cosa accadrebbe in caso di improvviso decesso di Secondina ancora una volta in assenza di TESTAMENTO o di altre iniziative atte a prevenire situazioni difficili da risolvere ....

Ancora una volta, dal punto di vista di Secondina, la situazione sarebbe sanata con la rinuncia all'eredità. Ma Tizio e Caia, ora cresciuti e anch'essi con le loro esigenze, potrebbero non essere d'accordo.

Come puoi vedere l'atto della DONAZIONE prevede comunque delle regole, il cui mancato rispetto può dare in futuro origine a liti e a situazioni di difficile risoluzione. Un gesto di generosità che può sembrare semplice e privo di limiti, può in realtà nascondere diverse insidie se non affrontato con la giusta consapevolezza

Una buona PIANIFICAZIONE FINANZIARIA ti permette di eliminare il problema all'origine (per saperne di più)

Darti la necessaria tranquillità su questo argomento fa parte del mio mestiere. Se anche a te è capitato di avere dubbi legati alla Donazione, se hai attualmente delle esigenze relative all'argomento oppure se vuoi semplicemente accrescere la tua conoscenza non esitare a contattarmi utilizzando il form a fondo pagina oppure utilizzando i contatti presenti nell’apposita sezione.

Scrivi, chiama, messaggia ... l’informazione e il confronto sono il pane della consapevolezza